近期,胜业电气股份有限公司(下称“胜业电气”)披露了招股说明书,拟北交所IPO上市,公开发行不超过1800万股。

钛媒体APP注意到,胜业电气近6年未新增发明专利,毛利率始终低于同行均值。债务方面,胜业电气的偿债能力弱于同行,且资产负债率已超同行均值25.61个百分点。

毛利率弱于同行,6年未新增发明专利

胜业电气是一家专业的薄膜电容器企业,基于产品性能与规模化优势,为全球知名设备企业提供电机电容器、电力电子电容器和电力电容器等产品。

2020年-2022年和2023年1-6月(下称“报告期”),胜业电气分别实现营业收入3.28亿元、4.46亿元、5.1亿元、2.74亿元,净利润分别为2002.43万元、2163.64万元、2900.28万元、2102.64万元,业绩持续增长。

虽然胜业电气的业绩表现较为亮眼,但产品的竞争力却始终弱于同行。报告期内,胜业电气的毛利率分别为27.22%、21.28%、20.67%、26.06%,同行可比公司平均值分别为28.16%、27.26%、26.5%、28.19%,毛利率始终低于同行均值。

导致该现象产生的主要因素或为公司长期在研发投入上低于同行。报告期内,胜业电气的研发费用率分别为3.73%、3.73%、3.94%、4.55%,同行可比公司平均值分别为4.35%、4.33%、4.19%、4.01%,2020年-2022年,研发费用率长期低于同行均值。

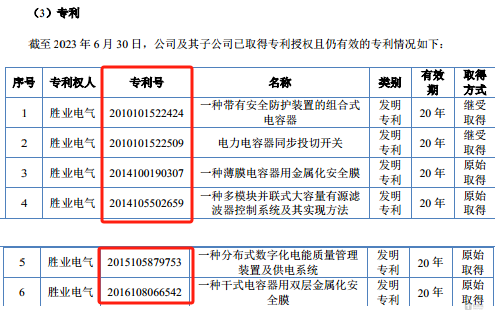

值得一提的是,截至2023年6月末,胜业电气共拥有6项发明专利,其中2项为继受取得,4项为原始取得,具体情况如下:

可见,若从专利号看,胜业电气最近一次取得发明专利的时间是2016年,这意味着,胜业电气近6年未再取得新的发明专利。

偿债能力弱

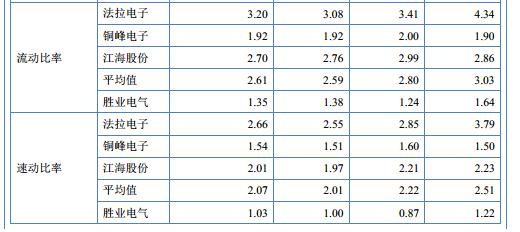

钛媒体APP注意到,胜业电气的短期偿债能力始终弱于同行。报告期内,胜业电气的流动比率分别为1.64、1.24、1.38、1.36,同行可比公司平均值分别为3.03、2.8、2.59、2.61;速动比率分别为1.22、0.87、1、1.03,同行可比公司平均值分别为2.51、2.22、2.01、2.07,无论是流动比率还是速动比率,胜业电气均远低于同行均值。

与此同时,报告期内,胜业电气的资产负债率分别为42.19%、57.28%、54.73%、53.31%,同行可比公司平均值分别为24.94%、25.96%、28.59%、27.7%,资产负债率始终远高于同行均值,目前已超同行均值25.61个百分点。

从明细上看,截至2020年末、2021年末、2022年末、2023年6月末,胜业电气的货币资金余额分别为3943.32万元、6184.16万元、7662.7万元、5539.55万元,短期借款分别为300万元、5490万元、9160万元、8560万元,也就是说,2022年末和2023年6月末,胜业电气的货币资金已不够支付其短期借款。

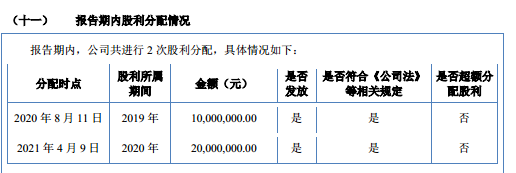

有意思的是,在如此债务的背景之下,胜业电气依旧不忘股利分配,2020年-2021年,胜业电气股利分配的金额分别为1000万元、2000万元。

产能利用率不足70%,仍要扩产

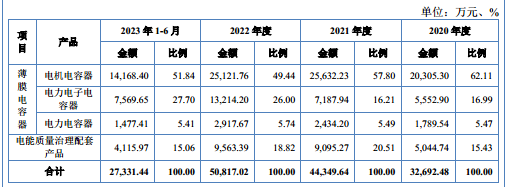

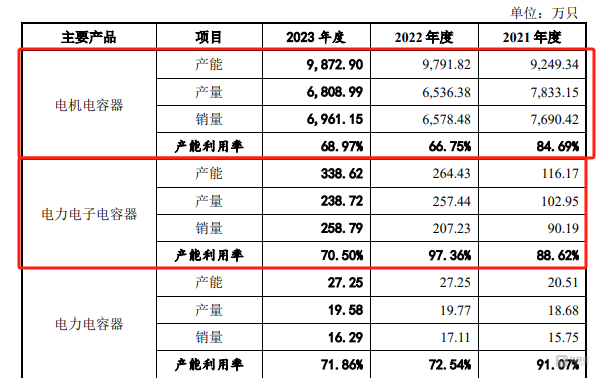

从产品上看,胜业电气主要拥有电机电容器、电力电子电容器、电力电容器、产能质量治理配套产品等,具体情况如下:

可见,电机电容器、电力电子电容器已成为胜业电气最重要的两大产品。

胜业电气此次欲募集9558.43万元用于新能源薄膜电容器生产线扩建项目,占募资总额的54%,该项目主要用于公司金属化薄膜生产线和新能源汽车等各类新能源领域薄膜电容器生产的建设。

查阅胜业电气的申报稿发现,胜业电气的电机电容器产品包含金属化薄膜,而电力电子电容器包含新能源薄膜,也就是说,胜业电气此次北交所IPO募资的主要目的也是扩产上述两大产品。

需要指出的是,2021年-2023年,胜业电气电机电容器的产能利用率分别为84.69%、66.75%、68.97%;电力电子电容器的产能利用率分别为88.62%、97.36%、70.5%。那么,2023年电机电容器、电力电子电容器的产能利用率均在70%左右,在利用率不高的情况下,为何公司还要大举扩产?

对此,北交所要求胜业电气结合各类型电容器生产工艺、生产设备等,说明不同电容器的生产线能否通用,电机电容器生产线是否存在产能利用率较低、生产设备闲置的情况,能否通过改造等提高产能利用率。以及说明用于新能源领域的电力电子电容器最近一期产能利用率较低的情况下,募集资金进行生产线扩产的必要性及合理性,结合在手订单情况说明产能能否消化。(作者|邓皓天)